L’été dernier, le GAFI (Groupe d’Action Financière) a mis à jour ses lignes directrices concernant l’approche basée sur les risques concernant le secteur des professionnels de l’immobilier. Ces conseils donnés par cet organisme intergouvernemental de lutte contre le blanchiment d’argent et le financement du terrorisme (LCB-FT) permet aux professionnels de l’immobilier mais également à tous les assujettis (professionnels mentionnés à l’article L. 561-2 du CMF qui sont assujettis au dispositif français de lutte contre le blanchiment de capitaux et le financement du terrorisme. Aujourd’hui, environ 200 000 professionnels sur le territoire national) de se réapproprier correctement leurs obligations de LCB-FT.

Dans le même temps, TRACFIN (service de renseignement français, chargé de la lutte contre le blanchiment d’argent, le financement du terrorisme mais aussi contre la fraude fiscale, sociale et douanière. Rattaché au ministère de l’Économie et des Finances) publiait son rapport annuel d’activité et analyse.

Nous verrons, dans cet article, les principales informations à retenir suite à ces deux publications.

Que ce soit le GAFI ou TRACFIN, chacun rappelle que l’immobilier est un domaine facilitant le blanchiment pour intégrer des produits d’escroqueries et/ou provenant d’activités criminelles dans l’économie réelle. Le dynamisme du marché immobilier et la diversité de ses acteurs l’exposent à un risque de blanchiment qui nécessite une vigilance constante des professionnels assujettis à la LCB-FT.

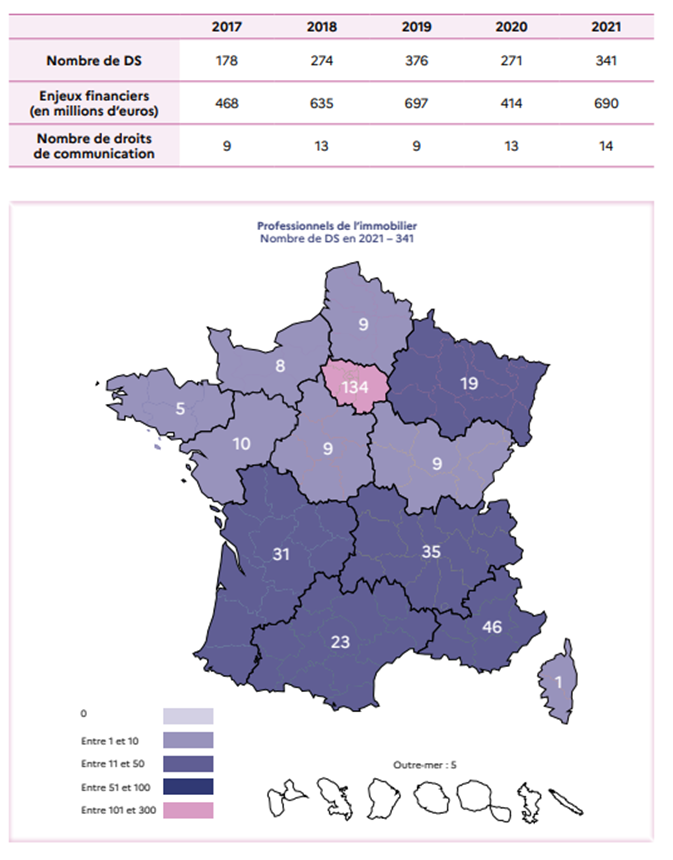

Malgré une augmentation des déclarations de soupçons du secteur immobilier en 2021 (341 DS) par rapport à l’année 2020 (271 DS), le nombre reste en deçà des chiffres atteints en 2019 (376 DS). TRACFIN pointe fortement du doigt la sous-représentation de l’activité déclarative du secteur immobilier comparé au dynamisme du secteur immobilier français : plus de 1 300 000 de transactions immobilières réalisées en 2021 pour une valeur d’environ 310 Mds€.

TRACFIN note également un déséquilibre géographique important du nombre de Déclaration de Soupçons :

- Grande majorité des DS proviennent d’Ile de France, du Var et des Alpes Maritimes

- 7 départements (Paris, les Hauts-de-Seine, les Alpes-Maritimes, l’Essonne, le Var, la Gironde et les Yvelines) représentent quasiment la moitié des DS

- Plus de la moitié des départements français n’ont transmis la moindre DS

source : TRACFIN

Qu’est-ce qu’une déclaration de soupçon ?

L’article L. 561-15 du CMF impose à l’ensemble des professionnels assujettis une obligation déclarative. Les déclarations de soupçon sont adressées à TRACFIN et constituent la matière première sur laquelle travaille le Service. Elles portent sur les sommes ou les opérations portant sur des sommes dont les organismes financiers savent, soupçonnent ou ont de bonnes raisons de soupçonner qu’elles proviennent d’une infraction passible d’une peine privative de liberté supérieure à un an ou sont liées au financement du terrorisme. Cette déclaration doit intervenir avant l’exécution ou la réalisation de l’opération. Ce n’est qu’exceptionnellement et dans des circonstances spécifiques que le professionnel peut transmettre une déclaration de soupçon après l’exécution ou la réalisation de l’opération. Les tentatives d’opération doivent également être déclarées à TRACFIN. L’article R. 561-31 du CMF précise le contenu de la déclaration de soupçon.

Source : TRACFIN

Pourtant, selon l’ANR (Analyse Nationale des Risques LCB-FT), les activités immobilières en France, de par le dynamisme du secteur, l’importance des montants financiers et la sécurité qu’offrent les investissements immobiliers (surtout dans les grandes métropoles et zones touristiques), sont extrêmement exposées à une menace élevée de blanchiment d’argent et financement du terrorisme.

Les professionnels de l’immobilier sont assujettis aux obligations de LCB-FT depuis :

- 2009 pour leur activité d’achat et de vente

- 2014 pour leur activité de syndic de copropriété, puis dispensé des obligations suite à l’ordonnance de 2020

- 2016 pour leur activité de location

Quels acteurs immobiliers sont concernés ?

Tous les acteurs de l’immobilier sont acteurs exposés au blanchiment du produit d’infractions de toutes natures telles que la corruption, le travail dissimulé, le trafic de stupéfiants, la fraude fiscale ou les escroqueries :

- publics ou privés,

- particuliers ou professionnels

- agents immobiliers,

- franchiseurs & franchisés,

- mandataires immobiliers,

- indépendants,

- représentant exclusif (ou non) de l’acheteur et/ou du vendeur

- marchands de biens,

- promoteurs immobiliers,

- plateformes collaboratives,

- courtiers immobilier,

Le GAFI rappelle que tous les professionnels susceptibles d’effectuer ou de préparer ou de participer à des opérations immobilières en direct ou indirectement pour le compte de clients sont également tenus à respecter ces obligations :

- avocats,

- notaires,

- banques,

- assureurs,

- autres professionnels juridiques indépendants,

- comptables,

- commissaire-priseur

- etc.

En résumé toutes les professions couvertes par les obligations LCB-FT du GAFI et des obligations nationales.

Cependant, il est très clairement signalé que tous sont individuellement responsables d’effectuer leurs obligations et qu’il n’est pas possible de déléguer ou se reposer sur un autre acteur impliqué dans une opération immobilière pour ne pas effectuer les diligences imposées.

Le GAFI impose aux professionnels de l’immobilier impliqués dans des opérations à adopter ces mesures de la même manière tel qu’exigé des autres entités assujetties. Cette exigence vise à atténuer les lacunes résultant d’une mise en œuvre incomplète des exigences de diligence raisonnable et l’incapacité des entités assujetties à appliquer de manière adéquate la LCB-FT.

A noter que tous les types de biens sont concernés par ces obligations : résidentiels, commerciaux, agricole, industriel, rural et autres.

Le risque de blanchiment intervient également à toutes les étapes de la vie d’un projet immobilier :

- avant la construction d’un bien immobilier: lors du dépôt du permis de construire ou de l’attribution de marchés publics immobiliers (versement d’espèces à un agent public corrompu, par exemple) ;

- lors de la phase de construction immobilière : injection d’espèces issues d’activités illicites (trafic de stupéfiants, escroquerie, fraude fiscale, etc.) pour le paiement de matières premières ou la rémunération de travailleurs non déclarés sur des chantiers ;

- lors de transactions ou locations immobilières : dessous de table immobiliers, montages complexes visant à intégrer des fonds transitant par des juridictions facilitant la dissimulation de l’origine des fonds et l’identité des bénéficiaires effectifs des acquéreurs de biens immobiliers en France, paiement de loyers en espèces, etc. ;

- l’obtention d’un prêt immobilier : facilitation de l’octroi d’un prêt par un agent de banque modifiant favorablement le dossier de l’emprunteur.

Illustration extrême du GAFI de la façon dont les indicateurs peuvent éveiller les soupçons dans l’immobilier résidentiel :

Jane Doe (qui envisageait un achat) a contacté le courtier immobilier Mary Smith pour se renseigner sur deux propriétés. Jane a déclaré qu’elle travaillait comme serveuse dans un restaurant. Mary a mené des recherches sur les deux propriétés et a envoyé un e-mail à Jane avec des avantages et des inconvénients pour chacun. Ils ont pris rendez-vous pour les visites.

Le jour en question, Jane a avisé Mary par courriel qu’elle ne pouvait pas assister pour cause de maladie, et que de toute façon elle avait déjà décidé d’acheter le bien à 800 00$. Jane a expliqué qu’elle était au milieu d’une bataille avec son ex-conjoint pour la garde de ses enfants et était pressée d’acheter une maison afin de démontrer qu’elle était capable de les loger.

Mary a été légèrement surprise par son choix du bien le plus cher et sa volonté d’acheter sans avoir d’abord visité la maison ou la faire inspecter par quelqu’un d’autre en premier. [Déclencheur de soupçon : vitesse de transaction, incohérence].

Préoccupée par ce choix, Mary fait remarquer que le prix de vente était surévalué de 50 000 $ et qu’elle était bien placée pour en profiter en faisant une première offre sous le prix demandé, mais qu’en tout état de cause, il serait important pour Jane de visiter la maison afin de s’assurer qu’elle répondait à ses besoins. Jane a envoyé un e-mail à Mary pour lui faire savoir qu’étant donné son besoin pressant de trouver un foyer pour ses enfants, elle avait déjà pris sa décision et demandé à Mary de s’aligner sur le prix initialement demandé par le vendeur. [Escalade de suspicion : Valeur ; Vitesse de transaction, incohérence]

Mary a expliqué que pour rédiger une offre, Jane devrait fournir une caution et pièce d’identité. À ce stade, Jane a envoyé un e-mail à Mary et de manière inattendue l’a informée que son frère allait en fait hypothéquer la maison parce qu’il vivrait avec eux (anonymat – tiers de dernière minute).

Mary propose de faire le trajet de 45 minutes pour les rencontrer et rédiger l’offre, cependant Jane a demandé qu’elle reçoive par e-mail le formulaire avec le nom de l’acheteur en blanc afin de saisir le nom du frère (anonymat). Son frère arriverait d’Iran (géographie) plus tard (1er mai) et remplirait les détails à ce moment là ou plus tôt en échangeant par e-mail (anonymat).

Compte tenu de la montée des soupçons, Mary a expliqué que la carte d’identité du frère devrait être vérifiée personnellement. Elle a proposé de venir chercher le chèque de caution et valider l’identification de son frère en même temps. Mary a également demandé des informations sur l’avocat et sur la banque, dans le cadre des étapes standard de financement et juridiques.

Jane a expliqué qu’ils préféraient envoyer le chèque de caution par la poste parce que les heures de travail au restaurant étaient imprévisibles (anonymat).

Accompagné du chèque de caution signé par son frère le 25 avril (plusieurs jours avant son arrivée – incohérence), Jane a faxé une copie du permis de conduire de son frère (anonymat) et n’a fourni qu’une préapprobation hypothécaire sans aucun des détails requis.

Lorsque Mary a appelé Jane et a commencé à expliquer une fois de plus que le document d’identification du frère devra être validé en personne pour pouvoir continuer, Jane est devenue très défensive et a menacé de trouver un autre agent immobilier. À ce point, Mary a expliqué que sans une validation d’identité appropriée, il ne serait pas possible de conclure l’affaire. Jane a informé Mary que son frère avait décidé d’annuler l’accord et a demandé que le dépôt de son frère soit recrédité dans son compte bancaire (défaillant). En raison du niveau global de suspicion soulevé par la combinaison d’éléments observables liés aux indices de suspicion, une déclaration de soupçon a été soumis aux autorités compétentes

Cette étude de cas partagée par le GAFI montre que les professionnels du secteur immobilier ainsi que tous les professionnels assujettis impliqués dans l’opération, doivent disposer de capteurs complémentaires pour détecter des soupçons de blanchiment.

Selon TRACFIN, certains critères, non-exhaustifs, peuvent participer à étayer l’analyse d’un soupçon :

- secteur de l’immobilier de prestige dans des zones géographiques exposées du territoire (Île-de-France, Côte d’Azur notamment) ;

- secteur de la vente en l’état futur d’achèvement (VEFA) ;

- recours à des montages financiers internationaux faisant intervenir des sociétés immatriculées dans des pays à risque en matière de LCB-FT ;

- recours à des identités fictives ou falsifiées ;

- incohérence entre la surface financière du client et le montant du prêt obtenu ou le montant de l’investissement effectué ;

- présence d’une personne politiquement exposée (PPE) dans un montage visant à dissimuler son identité ;

Le GAFI lui identifie et résume plusieurs activités qui peuvent être indicatives de blanchiment d’argent via le secteur immobilier :

- Recours à des prêts complexes ou financement par crédit,

- Recours à des professionnels non financiers,

- Utilisation de structures complexes,

- Utilisation inexpliquée d’actifs virtuels,

- Manipulation/Incohérence de l’estimation d’un bien,

- Utilisation d’instruments monétaires,

- Incohérence entre la plus-value estimée par rapport aux travaux de rénovation de biens immobiliers,

- Utilisation et achat de propriétés commerciales incompatibles avec l’activité de l’acheteur,

- Utilisation de régimes hypothécaires,

- Utilisation de programmes d’investissement et d’institutions financières,

- Utilisation de propriétés pour dissimuler l’argent généré par des activités illégales,

À quels contrôles doivent procéder les professionnels du secteur immobiliers ?

Dès l’entrée en relation, et donc bien avant que l’opération immobilière ne se fasse, les premières diligences impliquent plus que des processus de vérification des clients (acheteurs et/ou vendeurs). Les professions assujetties aux obligations LCB-FT doivent rassembler et évaluer toutes les informations pertinentes pour s’assurer qu’elles :

- Peuvent vérifier l’identité de chaque client, de ceux qui prétendent agir sur leur nom et/ou des bénéficiaires effectifs.

- Ont pris toutes les mesures suffisantes pour déterminer l’identité de l’ayant droit propriétaire.

- Comprennent parfaitement la situation et l’activité du client, telles que la nature attendue des transactions, y compris leur nature ad hoc.

- Comprennent la source des fonds.

- Identifient si l’une des parties-prenantes est considérée comme personne sensible (personne sous sanction internationale, personne exposée politiquement ou proche d’un politique, personne sous mauvaise réputation (Adverse Media), personne en lien avec un pays sous vigilance ou sous embargo,…)

Suite à ces premières vérifications, le professionnel assujetti peut établir un degré de risque LCB-FT.

Une entreprise immobilière devrait envisager un risque élevé de blanchiment ou financement du terrorisme lorsque l’un des risques géographiques, clients et/ou transactionnels énumérés ci-dessus sont présents, mais notamment lorsque :

- Les clients ont des liens avec des juridictions à haut risque.

- Le client est une PPE (Personne Politiquement exposée) ou un membre de la famille ou un proche associé d’une PPE.

- Des structures de propriété complexes sont délibérément utilisées pour obscurcir l’acquisition.

- Le professionnel de l’immobilier n’a pas reçu d’informations adéquates du client et doit :

- Prendre des mesures raisonnables pour établir la source de patrimoine ou source de revenus.

- Demander des informations supplémentaires concernant le client, y compris d’autres informations sur les premières diligences lorsque des inquiétudes ont surgi quant à la véracité ou l’adéquation des informations précédemment obtenues.

- Les clients sont impliqués dans des activités sensibles aux liquidités ou demandent un règlement au moyen d’espèces et/ou d’actifs virtuels sans transparence de la source de paiement.

Lorsque les clients et la transaction représentent un degré moindre de risque LCB-FT, le professionnel assujetti peut mettre en place une diligence simplifiée.

Cependant, l’argumentation et les preuves collectées afin d’établir un risque moindre doivent être clairement documentées dans les politiques et procédures de l’entreprise assujettie. Les professionnels assujettis doivent également s’assurer qu’ils ont obtenu des informations suffisantes pour leur permettre d’être raisonnablement convaincu que le risque de LCB-FT associé à la relation est à faible risque.

Une procédure simplifiée peut inclure :

- Modification de l’étendue des informations requises pour l’identification ou la vérification à des fins de surveillance.

- Changer la qualité ou la source des informations obtenues pour l’identification ou la vérification en acceptant les informations obtenues du client plutôt qu’une source indépendante.

- manaebusiness92@gmail.com

Enfin, La mise en œuvre d’une procédure simplifiée ne dispense aucune entreprise immobilière de signaler toute transaction suspecte.

Dans le cas où les clients et/ou la transaction représente un degré élevé de risque LCB-FT, le professionnel assujetti a l’obligation de mettre en place une diligence renforcée.

Ceci implique d’exercer davantage d’examens minutieux de l’origine des fonds et de l’objet de la transaction. Pour la lutte contre le blanchiment et le financement du terrorisme, la source des fonds est un facteur important dans le risque global et est souvent atténuée, seulement, par l’obtention d’informations/documents suffisants pour vérifier la source de fonds. Ceci est encore plus important si l’on considère que la plupart des opérations immobilières sont des opérations ponctuelles, uniques et ne peuvent faire l’objet d’une surveillance continue.

Comment respecter vos obligations LCB-FT ?

Il y a trois leviers principaux à mettre en œuvre pour respecter vos obligations d’agent immobilier au regard de la LCB-FT :

- Former vos équipes,

- Mettre en place un système d’évaluation et de gestion des risques,

- Faire remonter vos soupçons à Tracfin.

La formation des équipes passe par une mise à jour des connaissances relatives aux risques encourus par les professionnels concernés par des échanges financiers. Il existe des modules de formation Tracfin en e-learning à partager avec les collaborateurs. Ceux-ci doivent également être au courant de la procédure d’évaluation et de gestion des risques établie au sein de votre structure.

La mise en place d’un système d’évaluation est plus complexe. Il s’agit d’établir une cartographie des risques en fonction de votre activité et des profils clients avec lesquels vous êtes amené à traiter, de façon à identifier les différents niveaux de vigilance et à leur opposer des comportements adéquats.

Il vous faut définir des protocoles internes ayant pour objectif d’identifier les typologies de clients à risque, de repérer les catégories d’opérations qui pourraient faire l’objet de soupçons, et de vérifier les personnes et l’origine des fonds injectés dans une transaction.

Conclusion

Si les obligations de formation de vos équipes sont relativement simples, la mise en place d’un système d’évaluation devient complexe lorsqu’il s’agit de détecter et vérifier les listes de sanctions sur les personnes sensibles, les Gels des Avoirs, les Bénéficiaires Effectifs, les PPE (Personnes Politiquement Exposées et leur proches)… Il s’agit d’un travail très chronophage qu’il vous serait impossible de réaliser manuellement face aux millions de noms sous listes à rapprocher à votre base prospects/clients. C’est pourtant une de vos obligations majeures pour respecter la règlementation LCB-FT.

Soyez conformes aux obligations règlementaires de détection des personnes sensibles (Sanction, Gels des Avoirs, PPE et leurs proches, risques réputationnels, risques Pays…) grâce à la solution SaaS APScan.

Ce produit « clé en main » permet d’automatiser l’ensemble de votre processus de détection et vous facilite la gestion des alertes.

La détection s’effectue instantanément à l’entrée en relation et périodiquement sur l’ensemble de votre base de Tiers (personnes physiques et morales).

Grâce à un moteur de réduction de dernière génération, vous limitez les alertes sur faux-positifs et accélérer votre business.

La configuration est en No-Code et disponible à travers l’interface à la main du Compliance Officer. Toutes les actions sont tracées/expliquées et exportable via des rapports.